L'ACTU.

Le taux du Livret A connaît une revalorisation de 1% à compter du 1er février 2023 pour passer à 3%. Pendant la crise de la Covid-19, les Français avaient épargné 142 milliards de plus que d'habitude, principalement sur le Livret A malgré son taux d'intérêt historiquement bas de 0,5%. Près de 55 millions de Français sont concernés par cette nouvelle revalorisation.

En juin 2021, la Banque de France avait dévoilé que l'épargne des Français avait bondi entre la fin 2020 et le premier trimestre 2021. Des placements qui rapportent peu, mais rassurent. Le Livret A avait enregistré en février 2021 un niveau record de collecte, avec près de 2,9 milliards d'euros. Du jamais vu depuis 2009 ! Son taux d'intérêt historiquement bas à 0,5% ne freinait donc pas les dépôts. Le taux du Livret A, net d’impôt et de prélèvements sociaux, est calculé avec l'inflation sur six mois et les taux d'intérêts qui remontent eux aussi. Cette hausse du livret A est donc corrélée à l'augmentation significative de l'inflation. Malgré cette revalorisation, le taux du livret A restera largement en dessous de celui de l'inflation (5,2% en moyenne en 2022). On est bien loin de 1980, date à laquelle le placement préféré des Français passait à 7,5% de rendement.

L'ARCHIVE.

L'archive en tête d'article décrit une situation économique où l'inflation était galopante. Le gouvernement annonçait alors que le taux de ce placement passerait de 6,5 à 7,5%. Avec une forte inflation, les épargnants commençaient à bouder les Caisses d'épargne, les seules à l'époque à proposer ce produit comme l'expliquait alors le sujet : « 6,5% pour le Livret A, ce n'est plus assez pour les épargnants, même exonérés d'impôt. Premièrement, car l'inflation avoisine 12%. Deuxièmement, parce que les taux des crédits appliqués par les banques dépassent 15%. »

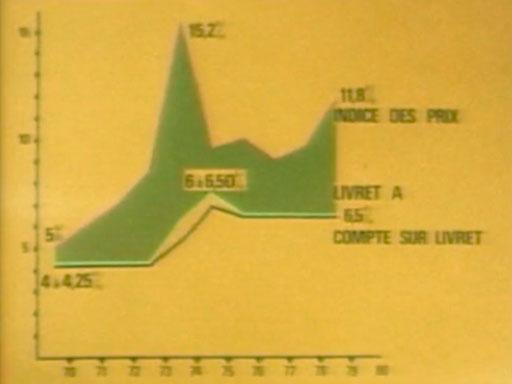

Une infographie montrait que depuis dix ans l'écart se creusait entre l'inflation et la rémunération des livrets : « En 1970, l'écart était d'un point seulement (inflation, 5%, livret A, 4,2%). Un écart qui passe à 10 points au moment du pic de 1974 (inflation 15,2, livret A, 6,6). »

Un pactole à investir

Le commentaire concluait que le gouvernement aurait préféré moins d'argent sur les livrets et plus d'investissements pour relancer l'économie en berne depuis la crise du pétrole de 1974, tout en soulignant le rôle des dépôts du livret A dans d'autres secteurs de l'économie : « Passer le taux à 7,5% ne serait qu'un léger rattrapage. Mais pour le gouvernement pas question d'indexer l'épargne sur l'inflation, au contraire, il faut l'orienter sur des placements longs comme les actions ou les obligations qui profitent davantage à l'industrie. Cela dit, le coup de frein à l'épargne liquide est préoccupant. Les caisses d'épargne financent beaucoup d'investissements. Elles prêtent notamment aux offices HLM et aux collectivités locales. »

Hier comme aujourd'hui, le Livret A finance toujours le logement social.

Pour les créateurs de contenus :

Que font les Français de leurs économies ? Réponse sur mediaclip, l'offre vidéo de l'INA pour les créateurs de contenus.